Prof. Dr. Afşin ŞAHİN / Ankara Hacı Bayram Veli Üniversitesi

Merkez bankası, hükümet tarafından atanan, ancak kararlarında bağımsız bir kamu otoritesidir. Yakın dönemde, bağımsızlık kavramına örnek teşkil eden ve para-banka ders kitaplarında merkez bankası bağımsızlığı konusunda tartışılmayı hak eden önemli bir gelişme yaşanmıştır. Hatırlanırsa, Donald J. Trump, 2018 yılında Janet Yellen’ın yerine Jerome Powell’ı Amerika Birleşik Devletleri (ABD) Merkez Bankası (Fed) Başkanı olarak atamıştır. Donald J. Trump, 5 Kasım 2024 tarihinde halk tarafından yüksek bir oyla ve Demokrat Parti’nin adayı Kamala Harris’i geçerek yeniden başkan seçilmiştir. Seçim sonucunun hemen sonrasında Jerome Powell, görev süresi boyunca farklı yönetimler altında merkez bankasının bağımsızlığını koruyacağını belirtmiştir. Bağımsızlık ve rasyonel karar alma kıymetlidir çünkü enflasyonla mücadelede alınan yanlış ya da yanlı bir kararın neticeleri, milyonlarca insanın refahında bir azalma olarak kendini gösterebilir. Bu nedenle siyasi iradeden bağımsız karar alabilse de, enflasyon hedefinden sapma gibi durumlarda merkez bankası hesap verme sorumluluğu taşır. Telafisi imkânsız sonuçlar doğurabilecek araç bağımsızlığının korunması, seçilen aracın üretim ve fiyatlar üzerinde olumlu etkiler yaratması durumunda başarılı sayılabilir.

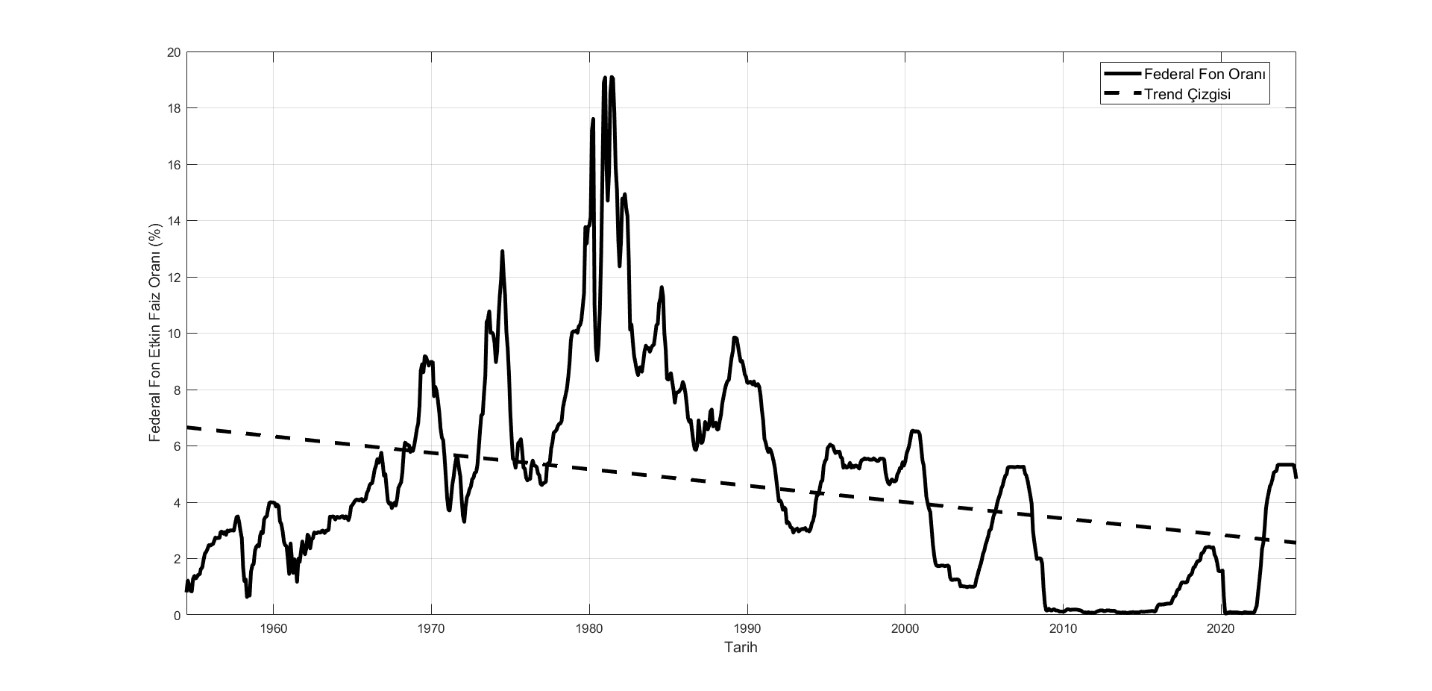

Aktarım mekanizmasında bir araç olan merkez bankasının kısa vadeli politika faizi pek çok ülkede benimsenmiştir. Politika faizi, mevduat ve kredi faizlerini etkileyerek üretim ve istihdam üzerinde olumlu etkiler yaratmaktadır. ABD, 2008 yılı sonrasında uzun bir süre boyunca düşük faiz politika faizi ortamı yaşamıştır. Grafik 1’de izlenen bu düşük faiz oranı dönemi 2008 ile 2015 yılları arasında sürmüştür. Fed, faiz oranlarını 2016 yılında düzenli ve kademeli olarak artırmaya başlamıştır. %0.5 ile %0.75 bandına doğru uzun bir süreden sonra ilk defa yükselen faizin toplam arz ve toplam talep üzerinde etkileri olmuştur.

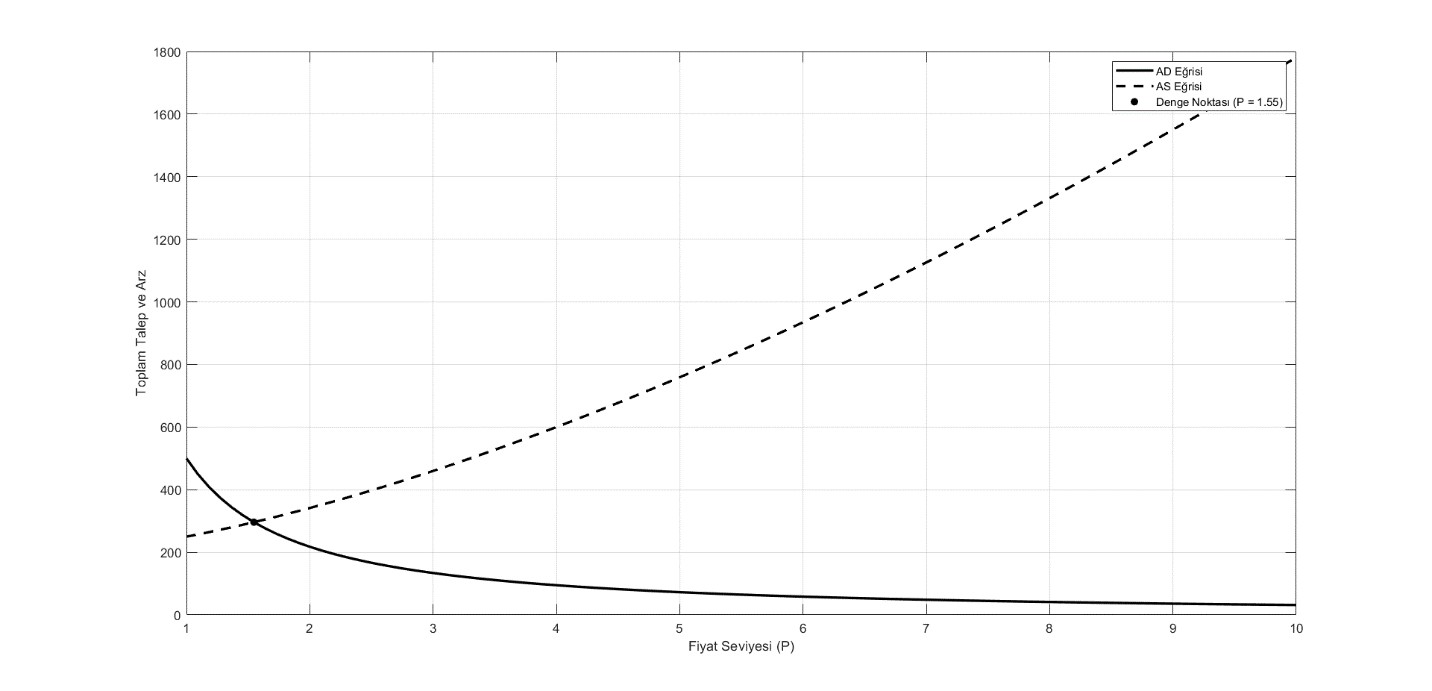

Ekonomide talep fazlası söz konusuysa Fed, araçları ile talep cephesini kontrol edebilecektir (Grafik 2). Bu nedenle merkez bankaları iç talebi kontrol etmek için faiz oranlarını kullanırlar. Ekonomide arz cephesini, uzun ve kısa dönem bileşenleri nedeniyle kontrol etmek daha zordur. Hatta birtakım iktisatçılara göre arz cephesini kontrol etmek mümkün değildir. Bu önermenin haklılığı vardır çünkü tarım, iklim değişiklikleri, doğal afetler, nitelikli işgücünün artırılması ve jeopolitik riskleri merkez bankası doğrudan kontrol edememektedir. Nitelikli üretim için gerekli işgücünü kısa vadede sağlamak mümkün değildir. Sermaye ve teknoloji gibi uzun dönemli bileşenler de yapısaldır ve belirsizliğin düşük olduğu bir ortam bileşenlerin gelişim açısından zaruridir.

Grafik 1. Federal Fon Oranı (1954: 07 – 2024: 10)

Kaynak: Board of Governors of the Federal Reserve System (US). Erişim Adresi: https://fred.stlouisfed.org/series/FEDFUNDS.

Grafik 1’e tekrar dönersek, Fed; faiz artışlarını takiben tekrar faiz indirimlerine yeniden başlamıştır. Özellikle Janet Yellen’ın 09 Eylül 2024 tarihli konuşmasında ekonominin tam istihdama yakın bir noktada faaliyet gösterdiğini belirtmesi, bu sinyallerden biridir.[Ekonomide tam istihdam düzeyi, mevcut bütün işgücünün üretim sürecinde yer alması demektir. Üretim düzeyi bu noktada en yüksek seviyede seyretmektedir. 18 Eylül 2024 tarihinde Fed faizleri %0.50 indirerek %4.75 ile %5.00 seviyesine çekmiştir. 7 Kasım 2024 tarihinde de %0.25 oranında bir faiz indirimine giderek faiz oranlarını %4.50 ile %4.75’e indirgemiştir.

Grafik 2. AD-AS Modelinde Tam İstihdam Düzeyi

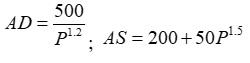

Not: Toplam Talep (AD) ve Toplam Arz (AS) ekonomide genel denge fiyat ve üretim düzeyinin genel gösterimi açısından faydalı bir araçtır. Örnek vermek gerekirse; yukarıdaki grafikte;

;olmak üzere; denge noktası bulunabilir.

;olmak üzere; denge noktası bulunabilir.

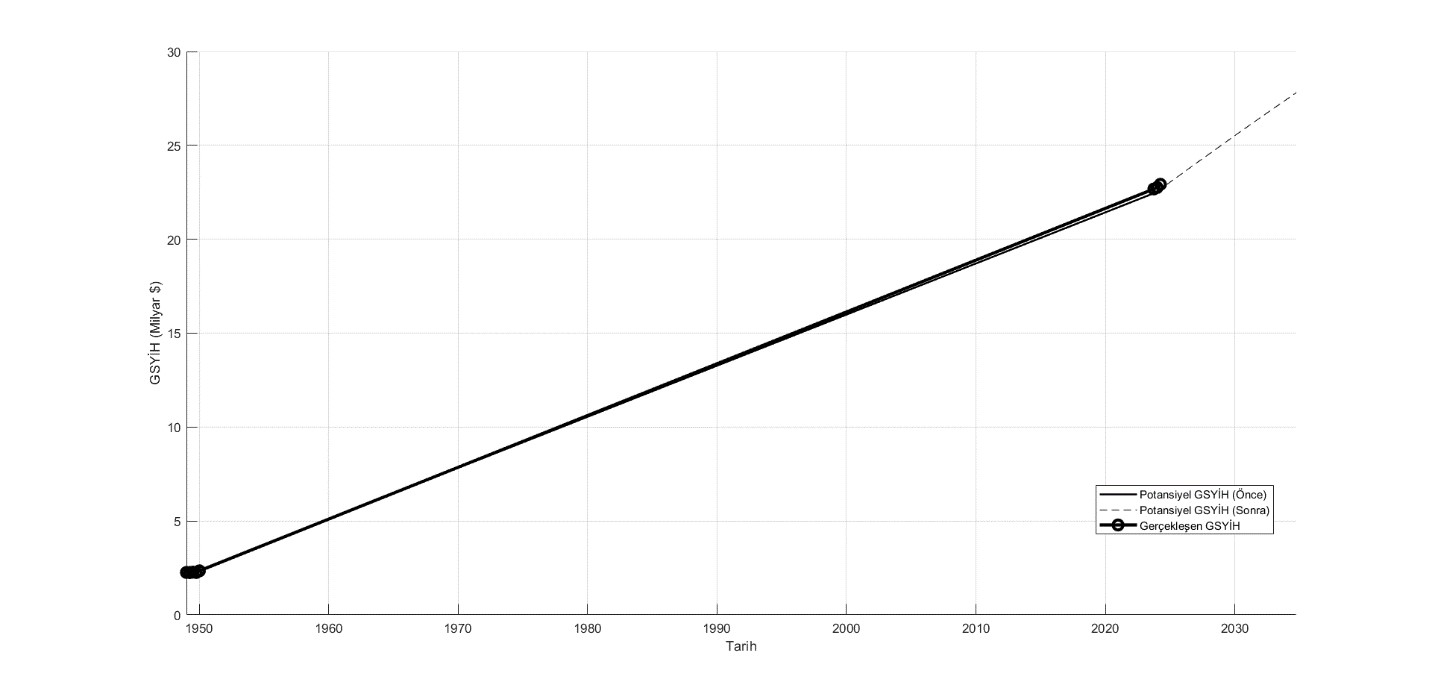

Fed, potansiyel ve gerçekleşen hasıla düzeylerini baskının enflasyonist olup olmadığı noktasında yakından takip etmektedir. Grafik 3 ve 4’te görüleceği üzere; ABD için potansiyel GSYİH’sı Nisan 2024 tarihi itibariyle 22,68 trilyon dolar ve P0 = 5 tahmini başlangıç fiyat seviyesi kabul edilirse, P = 1,55 denge fiyat düzeyini verecektir. 2024 yılı Reel GSYİH gerçekleşmesinin 22,92 trilyon dolar gibi potansiyel GSYİH’nın çok az üzerinde olduğu düşünüldüğünde, ABD’de potansiyel reel GSYİH’ya yaklaşıldığı ve resesyonun halihazırda olmadığı söylenebilir. Arz ve talep dengesinin kısmen de olsa sağlandığı ancak enflasyonist baskıların devam ettiği anlamına gelen bu yakınsama, aynı zamanda sağlıklı bir iktisadi büyümeye de işaret etmektedir. Tam istihdam düzeyine yaklaşma ve resesyonun olmadığına ilişkin artan sinyaller Fed’in elini rahatlatmıştır.

Grafik 3. ABD’de Reel Potansiyel Gayrisafi Yurtiçi Hasıla (GDPPOT)

Kaynak: Fed, Fred. U.S. Congressional Budget Office, Real Potential Gross Domestic Product [GDPPOT]. Erişim Adresi: FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/GDPPOT. Erişim Tarihi: 9 Eylül 2024. Birimler: 2017 Dolar Fiyatlarıyla Zincirlenmiş Dolar Endeksi, Mevsimsellikten Arındırılmamış, Çeyrek Dönem.

Grafik 4. ABD’de Gerçekleşen GSYİH ve Potansiyel GSYİH (1949 – 2024)

Kaynak: Fed, Fred. U.S. Congressional Budget Office, Real Potential Gross Domestic Product [GDPPOT]. Erişim Adresi: FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/GDPPOT. Erişim Tarihi: 9 Eylül 2024. Birimler: 2017 Dolar Fiyatlarıyla Zincirlenmiş Reel Gayri Safi Yurt İçi Hasıla Endeksi, Çeyrek Dönem.

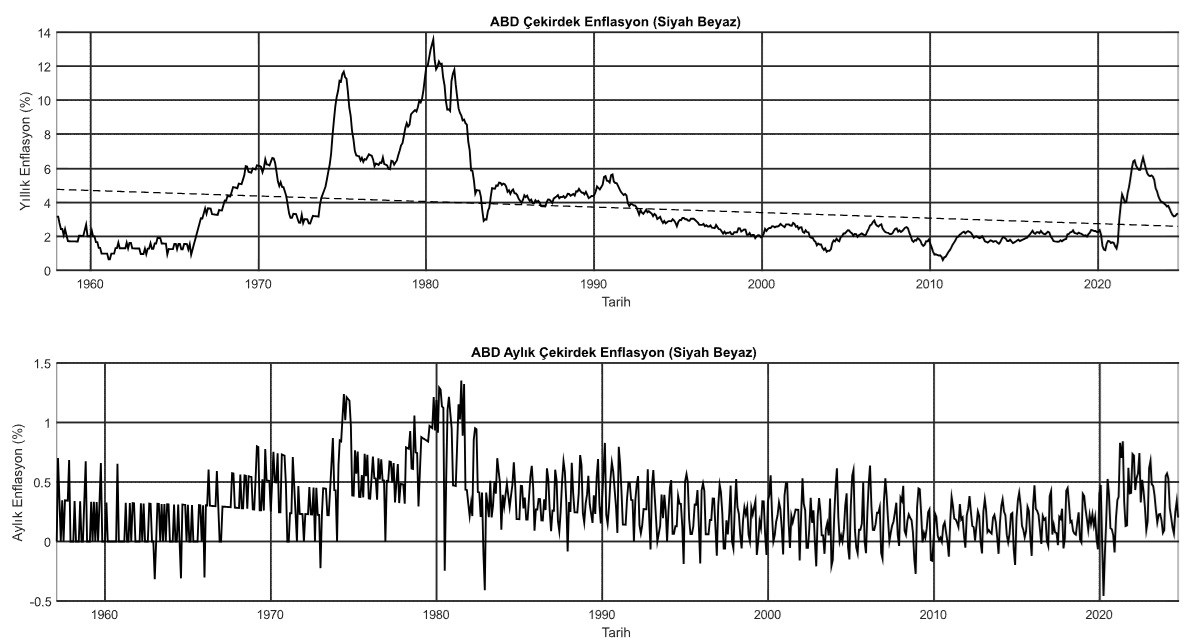

Grafik 5. ABD’de Enflasyon

Kaynak: Fed Fred. Erişim Adresi: https://fred.stlouisfed.org/series/CPILFENS

Son dönemde, Fed’in faiz indirim adımlarının ekonominin ısınmasına ve enflasyonist risklere yol açabileceği endişeleri, piyasa aktörleri tarafından dile getirilmiştir. Ancak Fed enflasyonun gerilediğine dair sinyaller almış (Grafik 5) ve büyüme dinamikleri dengeye işaret ederken, politika faizinde aşağı yönlü bir ivmeyi tercih etmiştir. Enflasyon oranlarında Ekim 2024’de yaşanan artış faiz indirimlerinin geleceği konusunda bir miktar kuşkular uyandırmıştır. Bu bakımdan Fed, Kasım 2024 fiyat gelişmelerini %2 enflasyon hedefiyle karşılaştırarak takip edecek ve 18 Aralık 2024’de karar verecektir. Federal Açık Piyasa Komitesi’nin bir sonraki toplantısı 18 Aralık 2024 tarihinde yapılacak ve faiz indirimlerinin devam edebilmesi için Fed, enflasyonda belirgin bir düşüş eğilimini arzu edecektir. Faizlerin düşük olduğu bir ortamda, faizleri yükseltmek kolaydır. Simetrik biçimde, faizlerin yüksek olduğu bir ortamda da faizleri aşağı indirmek zor değildir. Ancak çıktı açığı, enflasyon beklentisi ve gerçekleşen enflasyon gözetildiğinde, özellikle hizmetler enflasyonunun yüksek seyrettiği bir zaman diliminde, ABD’de faiz oranı trendinin yönünün tayini o kadar kolay değildir. Büyük bir bilgi birikimi ve veri ile desteklenmesi gereken bu süreçte Fed; Kasım 2024 enflasyon verilerini gördükten sonra, 18 Aralık 2024’de, karar verecektir. Altın ve döviz yatırımcılarını yakından ilgilendirdiği hesaba katılırsa, ABD faiz oranı düzeyinin gelişmekte olan ülkelerde dikkatle takip edileceği söylenebilir.

Merkez bankaları, kâğıt ve madeni paralardan oluşan likiditeyi faiz oranı düzeyiyle kontrol etmeye çalışmaktadırlar. Bu kontrolün etkinliği ileriki yıllarda daha farklı yönleriyle tartışılacaktır. Örneğin, ekonomide kripto paralar piyasaya sürüldükçe ve yaygınlaştıkça, merkez bankalarının para basma yetkisinden kaynaklanan etkileri sınırlanabilecektir. Merkez bankaları, nakit paranın miktarını kontrol etmektedir. Ancak bu kripto para dünyası ve elektronik paralar, merkez bankalarının paranın miktarını kontrol etme yetkilerini sınırlayarak para piyasasında rekabeti artırabilir. Donald J. Trump sonrasında, ABD’nin kripto paraları stratejik rezervlerine eklemesi, doların yanında kripto paraların da kullanım ve kabul görme ihtimalini artırabilir.[Fed’in bu anlamda kısa vadeli faiz oranlarını belirlerken; üretim, enflasyon gibi değişkenlerin yanında kripto paraların fiyatlarını da takip edip etmeyeceği merak konusudur.